地址:北京市海淀區中關村北大街100號(北樓)北京大學建筑與景觀設計學院一層 Email:info@landscape.cn

Copyright ? 2013-2022 景觀中國(www.36byz.com)版權所有 京ICP備05068035號

京公海網安備 110108000058號

京公海網安備 110108000058號

在肯定其價值之前,我們先來探討一下這個排名讓人疑惑之處:

1、怎么好多公司都沒聽說過?

2、按人頭算,咱中國那些動輒好幾千人的大設計院、大公司怎么沒見到?排名中那些打著“CHINA”旗號的怎么好像沒聽說過?

3、 為什么沒看到那些明星建筑師的陣容?除了福斯特,沒有一個所謂的“建筑大師”,就算是眾所公認的大公司,比如HOK、KPF、NBBJ、RTKL,排名也多居于20開外?

當然,造成問題的主要原因是因為統計以雇傭的建筑師人數為準,這和其他行業通常以收入定名次的方法不同,應該說充分尊重了設計行業人力資源的重要性,但也對結果造成不小影響:

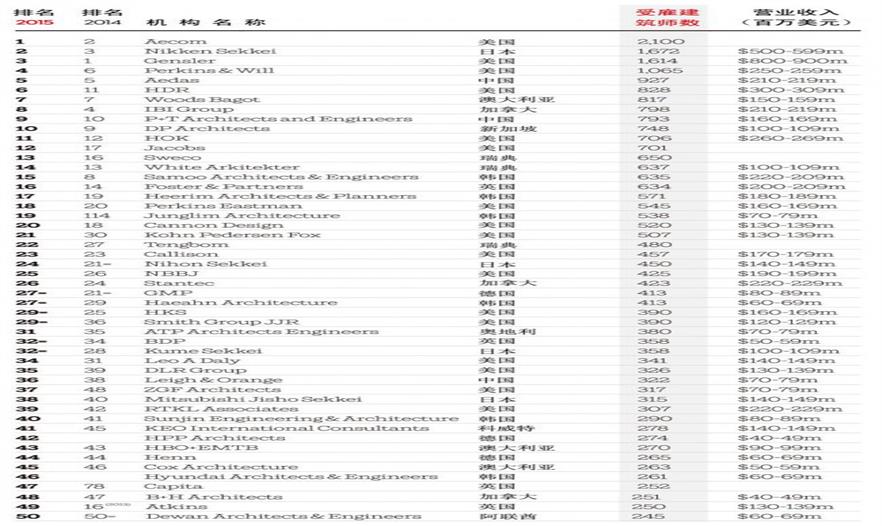

1、數據自愿填報,出于自身的不同考慮,有的公司熱情填報,有的可能不聞不問。而對雇傭人數的理解各家也有所不同, RTKL在2009年就曾因“統計錯誤”一度從12名跌到40名。在這點上,同樣享有高度認可的美國ENR排名以營收為標準,相對穩定得多。

同時,隨著近年國際資本運作對建設行業的不斷滲透,大魚吃小魚,建設公司吃掉設計公司的比比皆是,大型工程集團憑借整體優勢名列前茅的現象,比如總人數超過10萬的AECOM,盡管建筑師只占員工2%,仍然占據了頭把交椅,而傳統以設計為主的公司則日益遠離前排。

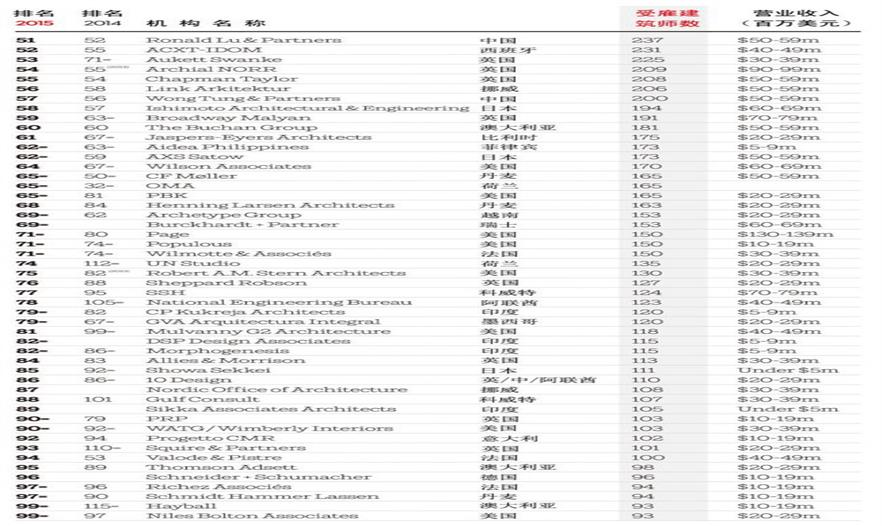

2、可能是固執的英國佬,每年調查的公司范圍比較固定,仍然局限于傳統英美國家,不僅榜上英國、美國公司居多,它設定的“中國”公司,也總是凱達(Aedas,第5)、巴馬丹拿(P+T Architects & Engineers,第9)、利安(Leigh & Orange,第36)、呂元祥事務所(Ronald Lu & Partners,第51)和王董(Wong Tung & & Partners,第57)這幾家出身香港的老面孔。也許他們對沒有歐美背景或并非私人經營的企業還陌生得很?而中國的設計機構也還需要時間獲得世界的了解和尊重。

3、明星建筑師雖然有商業成功的可能,但畢竟時間不長,以人數定英雄難免吃虧。英美具有較為成功的大型商業設計機構傳統,相較之下,歐洲大陸則更為推崇以小規模的保持設計創造性的作坊模式,更促成了名師難覓的狀況。好在今年OMA和UN Studio還是占據在50~100位范圍里占據了一席之地,據說BIG也是接近入榜。Zaha、David Chippefield等明星建筑師只在前幾年出現一兩回就不再露面,也影響了榜上機構的知名度。

好在,調查者也發現了“人多”并不代表“水平高”,除了把建筑設計單純當成一門生意,看規模,看產值,他們也引入了“口碑”效應判斷質量——讓受訪的建筑師說出自己心目中的好公司,于是又多了一個“最受尊敬的”排名。

福斯特事務所毫無懸念地當選,雖然他們總是號稱虧損、欠債、瀕臨破產。而奇怪的是BIG位列其中,卻沒有OMA,當真是后生可畏?

但從另一方面講,排名的目的并不在人數本身,而在于其反映的企業規模和相應的經營能力,而經過長期統計的數據及對全球設計企業的調查廣度,我們可以通過這份表單若干年來的變化,細加品味國際建筑設計行業變遷的生動圖景,下面我們就試著分析一二。

乍暖還寒——后危機時代

從BD近幾年的榜單來看,2009年是國際建筑市場的分水嶺。就在2008年,BD還曾略帶得意地認為,他們的排名顯示了相當大的穩定性,排在前面總是那么幾個老面孔:Gensler、HOK、Aedas(凱達)、BDP和SOM。不僅如此,大多數進入世界100強的企業,排名都相當穩定,且實力穩中有升:2005年的統計中第100名的人數是70人,2008年上升到103人。

發端于2008年末的金融危機沒來得及對2009年初的數據產生太多影響,這一年的數據反映了繁榮達到頂點的平穩現象,但一個小小的預示是,第100名雇傭的建筑師降到了92人。隨后,衰退迅速蔓延,歐美企業紛紛裁員,有的裁員1/3,有的甚至到1/2。2010年的第100名人數又回到了70人,全部上榜企業雇傭建筑師總數為27364人,而2008年的數字為30613人,下降超過16%。

隨后每年的榜單分析,都聲稱感受到了嚴冬后的溫暖,但倒春寒一波接一波,他們也總是承認市場遠未讓人樂觀。直到今年,第100名雇傭人數仍徘徊在93人,好在亞洲的持續推動和近來美國的復蘇,且有大公司的強勁并購,100強的建筑師總數已經達到了34915人。

在衰退和修復期,各家機構采取了不同的應對措施。如HOK,曾一跌再跌,從鼎盛時的1022人(第1)到894人再到427人(體育部門被收購成立了Populous),再從谷底的422人(第26)到今年維持在706人,呈現了典型的U形反彈。SOM壯士斷腕的姿態更為決絕,第一年就裁員超過半數,從880人減到403人,然后再緩慢回升,去年漲回619人(今年無數據)。

Gensler顯得更為成功,它在短暫下降后,通過擴張業務和開辦海外辦公室規模不斷攀升,同時也保持了較高的營收(今年為8.8億美元),按人均計算遠高于和名次相近的其他公司。“巨無霸”則在亂世中嗅到了成功的味道,AECOM橫空出世,日建(Nikken Sekkei)緊跟其后,都靠兼并大大擴充了規模。

幾年的苦熬后,“天下大亂”的格局逐漸回歸平穩,至少79%的企業表示他們要增加人手了。但此時的排名已經發生了質的變化,很多老牌公司讓位給了新鮮血液——大型工程集團和亞洲面孔,成為“亂拳打死老師傅”的兩類主力。但調查整體展現的,仍像凱里森(Callison)的CEO所說,“我們正在回到曾經的狀態,但還遠未到達我們原來應有的地位,我們還是后退了。”——衰退的氛圍仍未真正消失。

美國復蘇,亞洲崛起,歐洲前途渺茫

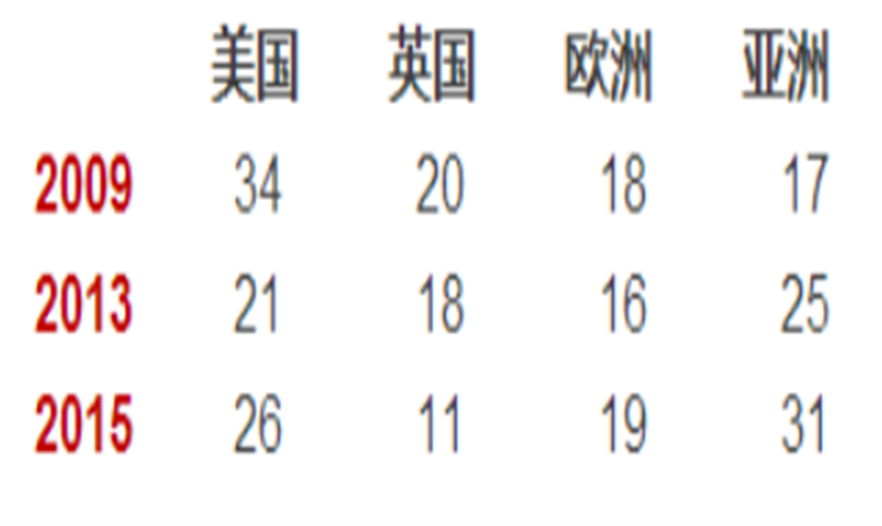

作為英國雜志,危機前的BD排行榜上完全就是英美的天下,占據 半數以上。比如在2009年的統計中,有34家美國公司,20家英國公司,18家歐洲大陸公司和17家亞洲公司。到了2013榜單,美國公司減少為21家,英國18家,歐洲16家,亞洲有25家。而在2015的榜單上,美國公司回到了26家,英國減少到11家,歐洲19家,亞洲的,則增長到了31家。

近年上榜公司數量比較

美國的U形復蘇,歐洲的停滯,亞洲的大步前進,不僅反映在數量上,也反映在排名上。2009年美國公司的平均排名為53名,英國公司為48名,亞洲公司則為54名;到了2015年,雖然美國公司的數量減少了,但平均排名升至34名,而英國公司不但數量減少,平均排名也降為58名,亞洲公司則上升到44名。

的確,不僅巴馬丹拿和新加坡的DP都從第二梯隊上升到前十名,幾家韓國公司的異軍突起更是引人注目,僅在前20名內就占據了3席,且在多個分類收入中排名前列,證明其強大的盈利能力。

應該說,全球化貿易、計算機輔助繪圖、網絡傳播……都讓前所未有地縮小了各國建筑師在眼界視野和技術上的差異,有大量實踐機會的支撐,也許真正代表亞洲的大型設計企業(以往只有日本一枝獨秀)的到來,已并不遙遠了。

自2011年中國成為世界建筑量頭號大國后,幾乎所有知名公司都以在中國拿到項目為榮。Gensler每年都要吹噓他們在上海的中國第一高,各大公司不僅紛紛在上海、北京等大城市開設辦公室和分公司,也將進攻范圍擴張到天津、西安、杭州、沈陽等二線城市。有些公司甚至設計了中文版網站,對中國市場的重視程度可見一斑。最有代表性的當屬凱達(Aedas),從當年的英國公司,逐漸變國籍為“英/美/中”、“中/英”,直到今天成為直接成為一家“中國”公司。盡管近兩年經濟走弱讓他們有所擔心,但畢竟從10%跌到7%的增長率仍是最吸引人的,歐美公司大多仍看好中國。

地區排名:北美

環太平洋(含中國)

“到東方去”是歐美企業擺脫困境的法寶之一,距離近些的中東是歐洲公司的主要方向,美國公司則中東、遠東兼顧。2008年開設迪拜辦公室風靡一時,但2009年底的迪拜危機讓SOM和RTKL等公司雪上加霜,大家又開始把業務擴展到利雅得、巴林、開羅甚至的黎波里,沒成想中東劇變帶來的威脅更難預測。好在,隨著迪拜的恢復和局勢走穩,大家又普遍對中東的形勢持樂觀態度了。

地區排名:中東

西歐

在歐美行情普遍疲軟的情況下,澳大利亞公司一度借助和歐美相當的實力以及對亞太市場的熟悉得到發展,但隨著競爭對手的紛紛涌入,在市場回暖的背景下,他們從2010年的9家入圍減少到6家,排名也大多下降。正如HBO+EMTB的負責人所說:“越來越多的來自歐美的競爭,讓我們的亞太業務變得日益艱難。”一道外出獵食的同伴尚且擔憂,何況我們這些身處亞洲本土的設計企業?在新興國家逐漸站上世界舞臺的同時,設計行業的競爭反而愈發殘酷,更需要打起十二萬分的精神來應戰了。

工程巨無霸的涌入

近幾年建筑設計業最不可忽視的企業,大概就是幾年來總是出現在前三名的AECOM了。從20年前5個脫離石油公司的工程設計公司組成的聯盟,發展到今天年營業額近200億美元,員工10萬人,覆蓋工程設計各專業的大型綜合技術集團,AECOM兼并的企業多如牛毛,尤其是在2014年收購了財富五百強中第248位的URS Corporation等企業, 一年里建筑師人數就增長了690人。而國人最為熟知的,可能是它在2005年兼并了知名景觀公司易道,以及城脈于2007年被收購,2014年又出走的八卦。

另一個屢屢進入前排的凱達,也是靠合并壯大的,國籍從“英國”到“英國/美國/香港”再到“中國”的變遷,佐證了它復雜的血統來源和如今的市場定位。

排名第6、8、13、26的HDR、IBI、Sweco和Stantec,也都是“大公司,小建筑”的企業。雖然建筑只是集團中的一小部分,但集團整體的雄厚背景,也給建筑設計提供了更多的機會。有人擔心在這樣的模式會讓建筑設計成為工程業務的附庸,“至少這兒不會,集團的管理者都是設計出身,這讓我們仍然是個設計集團。”AECOM這樣解釋。

并購是迅速成長的良藥,但并購后難免種種牽絆,大多要經歷人均收入上的滑坡。日建今年從1053人增長到1672人,可收入幾乎沒增長。值得學習的是Gensler,不管是裁員還是擴張,它的總收入持續增長,很好地詮釋了“最大”之外另一個必備的條件——“最優”,在幾乎所有的設計類型中都名列前茅(建筑、施工管理、基礎設施、工程、環境、室內設計、規劃)。

術業有專攻 與不能把雞蛋放到一個籃子里

這又牽涉到企業發展的一對典型選擇,做專還是做廣?俗話說“術業有專攻”,這在建筑設計行業尤其正確,做什么門類的建筑都要有業績,建筑風格也最好有自身的特色,突出品牌,突出專業性,才能更有效地吸引客戶,許多知名公司,也都有自己的長項:SOM和KPF的辦公,RTKL的零售,Populous的體育(前HOK體育部),都是他們的立身之本。GMP也是憑著近幾年在南非、巴西和深圳的幾個體育場,收入翻倍,名次逐漸躍升的。

但是企業大到一定規模,一兩個領域的市場肯定不能滿足它的發展需要。尤其是在經濟風云突變的當下,投資者的名言“別把雞蛋放到一個籃子里”又凸顯了價值。除了轉換地域范圍,大公司廣泛采用的另一個法寶是拓展業務范圍。Gensler和日建大概都是其中的主要代表,幾乎涉及所有建筑類型,且在各類型中均名列前茅。

綜觀多年變遷,能夠保持長期增長或穩定的企業,大多擅長醫療、教育、文化和基礎設施,而集中于辦公、商業、零售的企業則需要承受過山車般的波動。社會福利和基礎設施建設,在市場紅火的年景里不是最掙錢的,在低迷時期卻因能得到最可靠的金主——政府的保障。不少以此為強項的公司,不僅沒有倒下,反而獲得了更高的效益。

隨著市場的復蘇,那些遭受重創的建筑類型正在快速反彈。最大的設計市場,辦公建筑今年前10名收入已達12億美元,比2009年危機之初增長了30%。零售建筑的收入也達到了5.2億美元,是2009年的1.8倍。如果復蘇需要尋找標志,這應該是很顯著的了。

可以確定的是,除了鞏固已有的優勢,大多數設計機構也都試圖在新領域占有一席之地,城市設計、綠色建筑、既有建筑改造、BIM技術應用乃至遺產保護,都已經成為他們共同關注的新領域。

類型排名(按營業收入排序):

辦公

健康護理

零售

體育

酒店

總體規劃

教育

居住

交通

文化

人均收入:發達與發展中的真實差異

如果說以人數排名的方式有所缺陷,那么年收入,尤其是人均收入,是體現企業實力的另一個重要指標。畢竟,企業存在的最終目標是賺取利潤。最有代表性的例子是SOM,它不惜在兩年內裁員過半,以此保持較高的人均收入,可謂壯士斷腕,隨后很快得到了恢復和壯大。其他幾大名企HOK、RTKL、NBBJ也幾乎都是如此。

因此,雖然美英公司在榜單上的數量和人數都在減少,它們的人均收入仍位居前列(維持在200~250萬人民幣/人),相比之下,新興國家乃至歐洲其他國家企業的人均收入就顯得有些可憐了,除了日本,亞洲國家多在百萬上下,菲律賓的Aidea(第62名,173人)連續多年上榜,可總收入只有500~900萬美元,印度的Sikka(第89名,105人)甚至不到500萬美元,還不如我們國內市場的平均水平。新興國家事務所在人數上的優勢,此時反而成了劣勢——咱真不能再打人海戰術了。

為了維持原有較高的人員成本和收益,在不景氣的前提下,歐美公司提出要“抓住一切新興市場”(Aedas語)。而西方大公司的方案設計費,抵得上國內設計院一直畫到施工圖的價格,決定價格杠桿的因素,無外乎洋設計的知名品牌和先進理念。

設計行業的特殊性,造成新進人員的產值普遍低于老員工,如果一直滿足于數量上的擴張,那么一旦進入市規模增長的平臺期,難免陷入低收入的泥沼。人數,是個雙刃劍,看你怎么用好了。

如何做個大公司?

經營一個大型跨國設計機構,肯定是一門非常深奧的學問。不過按圖索驥,以上述分析和數據,我們也可以歸納一些簡單的規則——要想做個世界100強,甚至10強、5強的建筑設計機構,且經受住市場風云變幻的洗禮,需要具備幾個特質:

1、業務規模大。這既指人員規模,也指公司分支機構的分布,通過并購或在各地開設新的分支機構來實現。環顧上榜的100強,幾乎都是跨國企業,來自發展中國家的事務所也多有國際背景或在多國開展業務。

2、廣泛的涉獵范圍,即多樣化。可以像AECOM和Aedas成為全專業覆蓋的大型工程集團,也可以像日建和Gensler那樣擁有多種值得自傲的品牌特色。也就是說,既要術業有專攻,又不能把雞蛋放到一個籃子里,而掌握這一平衡,需要極高的技巧。

3、保持較高的人均收入。只有這樣才能實現從數量到質量的飛躍,雖然其他各國企業在數量和規模上已有建樹,但市場收入的前列仍然被美、英、日公司把持,這也間接說明了其雄厚的實力背景。

4、保持旺盛的創新精神。除了鞏固原有強項,大部分公司都不忘開拓市場前端領域,綠色設計、城市設計、建筑改造和BIM,都是他們積極探索的方向。畢竟,誰抓住了先機,就可能抓住了下一次發展的機會。

地址:北京市海淀區中關村北大街100號(北樓)北京大學建筑與景觀設計學院一層 Email:info@landscape.cn

Copyright ? 2013-2022 景觀中國(www.36byz.com)版權所有 京ICP備05068035號

京公海網安備 110108000058號